Hàn Quốc: Dịch vụ “rút trước” tiền bảo hiểm tử vong hút gần 500 hồ sơ sau một tuần triển khai

Chỉ trong 5 ngày làm việc sau khi ra mắt, dịch vụ cho phép người dân chuyển đổi khoản tiền bảo hiểm tử vong thành hình thức nhận lương hưu đã ghi nhận gần 500 hồ sơ đăng ký. Xu hướng này được đánh giá phản ánh rõ nét trào lưu “mikonome” – ưu tiên chi tiêu cho bản thân – đang lan rộng từ giới trẻ sang nhóm trung niên và cao tuổi.

Dịch vụ mới từ khối bảo hiểm: rút trước tối đa 90% tiền bảo hiểm tử vong

Theo số liệu từ 5 doanh nghiệp bảo hiểm nhân thọ lớn nhất Hàn Quốc gồm Samsung, Hanwha, Kyobo, Shinhan và KB, tính từ ngày 31.10 đến 6.11, các công ty đã tiếp nhận tổng cộng 478 hồ sơ đề nghị sử dụng dịch vụ “chuyển đổi tiền bảo hiểm tử vong thành lương hưu”. Trung bình mỗi ngày có khoảng 100 hồ sơ được gửi đến, dù chương trình mới ở giai đoạn đầu và chưa được quảng bá rộng rãi.

Dịch vụ này được triển khai dưới sự dẫn dắt của cơ quan quản lý tài chính Hàn Quốc, với sự tham gia của các hãng bảo hiểm lớn. Theo đó, thay vì chỉ có thể nhận quyền lợi khi qua đời, người tham gia có thể “rút trước” tối đa 90% số tiền bảo hiểm tử vong dưới dạng lương hưu hàng tháng.

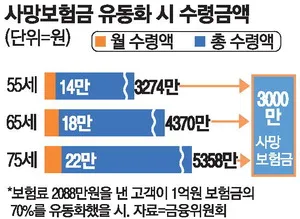

Trong ví dụ được cơ quan quản lý đưa ra, khách hàng sở hữu hợp đồng bảo hiểm tử vong trị giá 100 triệu won với lãi suất dự kiến 7,5%/năm và đã đóng tổng cộng 20,88 triệu won phí bảo hiểm. Khi đăng ký chuyển đổi 70% khoản bảo hiểm này, người đó có thể nhận lương hưu đều đặn 140.000 won mỗi tháng trong 20 năm, tương đương 32,74 triệu won. Phần tiền bảo hiểm tử vong còn lại sau chuyển đổi là 30 triệu won.

Tổng số lương hưu cộng với khoản bảo hiểm tử vong giữ lại sẽ thấp hơn giá trị ban đầu của hợp đồng, nhưng vẫn cao hơn đáng kể so với tổng phí mà khách hàng đã đóng vào.

“Mikonome” lan rộng giữa áp lực vật giá

Sự quan tâm lớn dành cho dịch vụ ngay từ những ngày đầu được giới phân tích lý giải bằng sự trỗi dậy của xu hướng “mikonome” – tư duy kinh tế đặt bản thân làm trung tâm. Xu hướng này vốn phổ biến trong nhóm MZ (Gen Y – Gen Z) nhưng đang lan sang cả tầng lớp trung niên và cao tuổi Hàn Quốc.

Thay vì ưu tiên để lại tài sản cho con cái, nhiều người lựa chọn sử dụng phúc lợi tài chính trong lúc còn sống, nhất là trong bối cảnh chi phí sinh hoạt tăng cao. Theo khảo sát lần thứ 10 của Viện Nghiên cứu Hưu trí Quốc gia, tiến hành với 8.736 người thuộc 5.331 hộ gia đình, mức chi tiêu “tối thiểu cho cuộc sống hưu trí hợp lý” mà người Hàn trên 50 tuổi mong muốn là 2,97 triệu won mỗi tháng cho một cặp vợ chồng, tăng 200.000 won so với khảo sát năm 2021.

Lượng người rút lương hưu từ nhà ở tăng mạnh

Không chỉ bảo hiểm nhân thọ, nhu cầu “tự chủ tài chính khi về già” còn thể hiện rõ ở dịch vụ nhận lương hưu từ nhà ở. Số liệu của Tổng công ty Tài chính Nhà ở Hàn Quốc cho biết tổng số tiền lương hưu người dân rút qua chương trình nhà ở trong năm 2024 đạt 2.640,6 tỷ won, tăng 10% so với năm trước. So với năm 2020 (1.210,5 tỷ won), con số này đã tăng hơn gấp đôi sau bốn năm.

Sự gia tăng này đến từ nhu cầu đăng ký mới. Trong giai đoạn 2022–2024, mỗi năm có trung bình 14.712 người bắt đầu nhận lương hưu từ nhà ở, cao hơn hơn 4.000 người so với mức trung bình ba năm trước đó (10.653 người).

Tín hiệu cho thấy thay đổi trong quan niệm tài chính tuổi già

Theo các chuyên gia, xu hướng sử dụng tài sản cá nhân cho cuộc sống hiện tại thay vì tích lũy cho thế hệ sau đang trở thành lựa chọn ngày càng phổ biến ở Hàn Quốc. Sự xuất hiện của các dịch vụ như chuyển đổi bảo hiểm tử vong hay lương hưu từ nhà ở cho thấy nhu cầu cấp thiết về bảo đảm tài chính trong bối cảnh vật giá tăng và tuổi thọ kéo dài.

Dịch vụ “rút trước” tiền bảo hiểm tử vong, dù mới triển khai, được kỳ vọng sẽ tiếp tục tăng trưởng mạnh thời gian tới khi người dân tìm kiếm các giải pháp linh hoạt hơn để chủ động tài chính trong giai đoạn trung và cao niên.

Bình luận 0

Tin tức

Từ chối nhận 500 USD, chủ quầy trái cây ở Phú Quốc gây xúc động khi giúp du khách Hàn tìm mẹ bị lạc

Hàn Quốc: Cứ 10 cặp kết hôn thì có 1 cặp đa văn hóa, cô dâu Việt chiếm tỷ lệ cao nhất

Hàn Quốc tăng gấp đôi số điều tra viên “forensic” để siết chặt giám sát nền tảng số

Hàn Quốc: Dịch vụ “rút trước” tiền bảo hiểm tử vong hút gần 500 hồ sơ sau một tuần triển khai

Tràn lan "Đường Danh dự" tại Hàn Quốc: Gây nhầm lẫn cho người dân, danh tiếng địa phương bị tổn hại

Doanh thu Kakao đạt kỷ lục nhờ quảng cáo phục hồi và redesign gây tranh cãi của KakaoTalk

Gần 2/3 chuyên gia khoa học trẻ Hàn Quốc muốn ra nước ngoài làm việc

Kết hôn với đàn ông Hàn, cô dâu Việt bị phát hiện có hành nghề mại dâm - vụ việc gây chấn động dư luận Hàn Quốc

Ba người nước ngoài trong đó có người Việt bị truy tố vì buôn lậu ma túy trị giá 6 tỷ won tại Hàn Quốc

Hợp tác lao động Việt – Hàn: Boseong và Cà Mau củng cố quan hệ, mở rộng giao lưu nông nghiệp

POSCO mang niềm vui trọn vẹn đến các cặp đôi đa văn hoá chưa từng có lễ cưới

“Không bị cảnh sát kiểm tra” - Lời mời chào sốc trong tin tuyển lao động bất hợp pháp ở Hàn Quốc

Nhiều lao động Việt Nam bỏ trốn sau khi sang Hàn Quốc, gây thiệt hại lớn cho doanh nghiệp và hình ảnh quốc gia

Vì sao Tháp Lò hơi 44 năm tuổi tại Ulsan (Hàn Quốc) đột ngột đổ sập?

"Cánh tay phải" của Chủ tịch Samsung biến mất khỏi tuyến đầu, dấy lên nghi vấn nội bộ